老後裕福に暮らそうと思たら1億6000万必要だって!?

ちょっとそんなのムリゲーですよ

でもとりあえず前回の試算では1億円はあればなんとかなるんだよね?

どうやってそんなにためるの?

定年から100歳までの資金1億をどうやって貯める?

まず65歳を定年として100歳までかかるお金の詳細を概算してみよう。

条件は下のような感じで考えます。

<条件>

- 夫婦2人(同い年)

- 子供は成人して独立

- 夫:厚生年金

- 妻:国民年金

- 100歳でぽっくり逝くとした場合

まず、1億を耳そろえて用意する必要はないのです。

年金が死ぬまで出るのでその分を差し引いた分を用意すればよいのですから。

では、年金はいくらほどでるのでしょうか?

ググって調べてみると

厚生年金 平均14万

国民年金 平均5万

合計19万

前回の生活費試算の22万に3万も足りません。

これでは普通の生活すらキツイではありませんか。

一応これを35年間もらい続けた場合いくらになるのでしょう?

140000x12か月x35年=58800000

50000x12か月x35年=21000000

合計5880000+2100000=79800000

不足分

100000000-79800000=20200000

約2000万ほど不足しています。

これを貯蓄でなんかしないと普通の生活すらきつくなってしまいます。

ではどうやってこの2000万をためるのか?

毎月5万を貯蓄したとして

2000万貯めるのに約33年かかります。

30代前半からこつこつと貯金をしていないとどうにもなりません。

40代以降の人はもう無理ってことになってしまいます。

では、貯金を10万の倍にすれば・・・

約16年ほどで2000万になります。

これだと40代後半からでもなんとかなりそうです。

問題は給料の半分くらい貯金できるんですか!ってことですよね。

なんか貯金するのもいろいろとハードルが高そうです。

考え方を変えましょう。

一気に2000万を用意しようとするから大変なんですよね。

必要なのは毎月の生活費というところに着目してみましょう。

今足りない分は3万ですよね。

これを毎月補填できれば問題ないわけです。

では、どうやって補填をするかですよね。

これは資産運用というやつをするしかないわけです。

ではいくらくらいあれば資産運用で毎月3万を得ることができるのでしょうか?

ざっくり計算してみましょう。

30000x12か月=360000

まず月3万得るには年間36万が必要です。

これを3%で資産運用するとすると

360000÷0.03=12000000

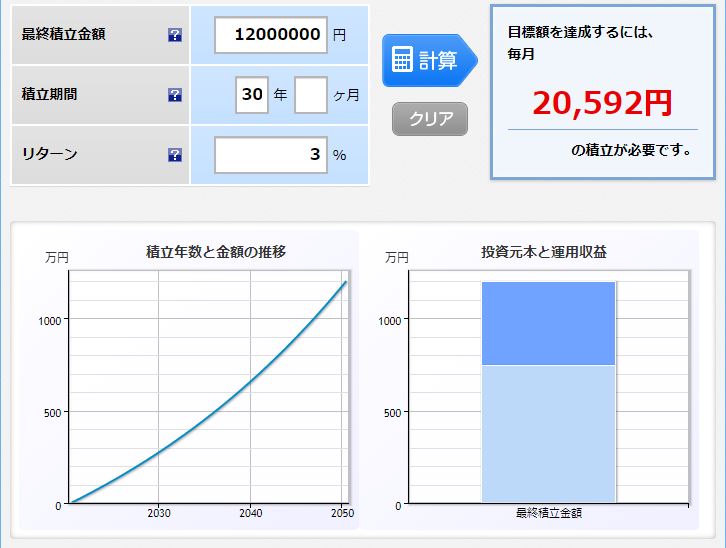

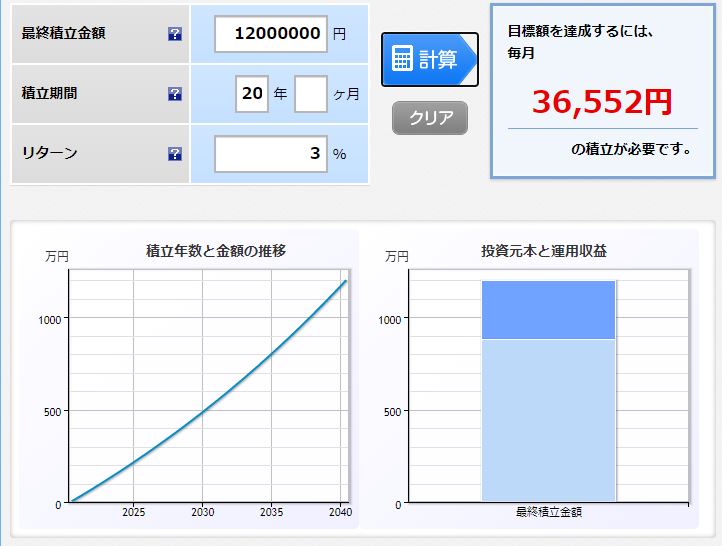

元本1200万必要みたいですね。 2000万用意するより800万安くなりました。

ここでの注意はこれまた1200万を一気に用意する必要はないのです。 3%で資産運用ですから用意する額は毎月の積立となります。

35歳~

45歳~

55歳~

30代は約2万、40代は3.6万と頑張ればなんとかなりそうです。

50代を超えると積立額が8.5万と大きくなって難しくなりそうですね。

またどの年代でもこの額面での積み立てが無理そうであれば年金受給時期を後ろにずらすことを検討してもいいかもしれません。

年金は受給時期を一か月ずらすごとに0.007%増額されます。

例えば定年65歳を70歳と5年ずらすと年金額は

12か月x5年x0.007=0.42

42%増額されます。

いくら増えることになるのでしょうか?

年金190000x0.42=79800

合計190000+79800=269800

予定の22万を軽く超えました。

では年金額3万増やすにはどれくらい後ろにずらせばよいのか?

30000÷190000=0.158

0.158÷0.07=2.25

3か月後ろにずらせば予定の年金22万を受給することができそうです。

3か月余分に働くだけで資産運用せずとも予定額をクリアできそうです。

あとは、この額面に+αしていけばいくほど裕福生活なるというわけです。

まとめ

年金受給額平均 厚生年金14万+国民年金5万=19万なので別途3万を補てんする必要があります。

方法は、定年まで貯蓄、資産運用、年金受給日をずらすの3つが有効かと思われます。

貯蓄だと月5万円だと33年、月10万だと16年ほどかかります。

資産運用ならば3%で運用すると、月2万の積立運用で30年、月3.6万の積立運用で20年ほどかかります。

年金受給日をずらす方法だと、約3か月後ろにずらすだけで毎月3万円受給額が増額されます。

このことから定年が少し後ろにずれてしまいますが受給日をずらすという方式をとる方が無理なく老後資金を増やすことができそうです。

あと、合わせて貯金なり資産運用もしておけば裕福資金の足しになりそうですね。

コメント